Представляем вторую часть статьи, посвящённой структуре первичного предложения токенов. В первой части мы уже успели познакомиться с рынком азартных игр Японии, принципами эмиссии токенов, а также смоделировали интеграцию механизмов ICO на примере реального бизнеса.

Фискальная политика

Важно также понять и определить коммерческую выгоду, получаемую участниками ICO от владения токенами, помимо прироста капитала, связанного с дефицитом. Это ключевой вопрос, о котором меньше всего говорят и который меньше всего понимают, но который является не менее важным, чем денежно-кредитная политика токенов. В случае нашего примера с прачечными, по мере развития бизнеса мы захотим максимизировать создаваемую стоимость и станем предлагать прачечные услуги не только за эмитированные LTX, но также за фиатные доллары (и даже за другие криптовалюты – BTC, ETH и ETC). Если связать коммерческую выгоду (например, скидку) с использованием токенов, то клиенты будут с большей вероятностью покупать наши услуги за LTX, чем за другие формы оплаты, особенно если в обращении есть много токенов (следствием чего является более низкий дефицит).

Для того чтобы стимулировать постоянный интерес клиентов к покупке LTX, мы, как эмитенты, можем гарантировать держателям LTX те или иные преимущества/скидки на предлагаемые услуги, например, держатели LTX могут платить за стирку одной куртки не $10, а только $8. Скидка может быть корректируемой, что позволит нам управлять коммерческой выгодой исходя из внешней конкуренции, изменений в операционных издержках и других неизвестных факторов. Так можно управлять потоком эмитированных токенов, не прибегая к радикальным мерам, относящимся к денежно-кредитной политике, таким как увеличение/снижение резервов в обращении или даже накопление/массовая продажа токенов. Такой контроль потока токенов и влияний на совокупный спрос и предложение является формой «фискальной политики». Описанные в данном разделе действия фискальной политики связаны не с прямым управлением резервом токенов в обращении, а с управлением потоком токенов посредством непрямого экономического стимулирования.

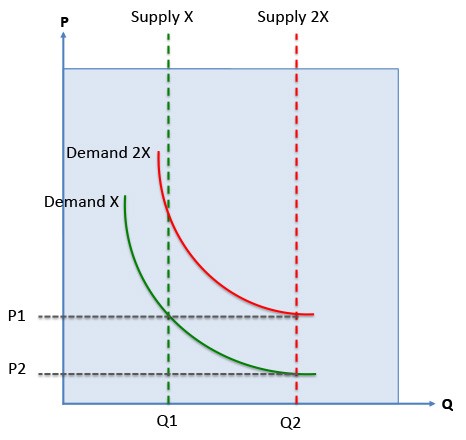

Пример потенциального применения такого механизма фискальной политики: эмитент может увеличить коммерческую выгоду (например, скидку на стирку в LTX), что повысит совокупный спрос на токены (от D1 до D2 на нижеприведенном графике). Такое действие можно затем совместить с решениями денежно-кредитной политики, например, когда совокупный спрос на токены растёт благодаря решениям фискальной политики, эмитирующая компания может выпустить дополнительные токены с эскроу-счёта, увеличив суммарное предложение в обращении (от S1 до S2 на нижеприведённом графике). Такое сочетание повышения предложения в обращении и повышения спроса в связи с увеличением коммерческой выгоды может оказать минимальное влияние на текущую рыночную цену. Этот простой мысленный эксперимент можно визуализировать в виде следующего графика:

Данная модель, учитывающая денежно-кредитную и фискальную политику (фундаментальные макроэкономические показатели) и использующая методику их взаимодействия и влияния на совокупный спрос и предложение, показывает, насколько критичны эти политики для понимания структуры ICO, аппкойнов и их влияния на будущие эмитирующие компании/проекты, а также возможности создания стоимости и рисков для держателей токенов.

Спрос и предложение

Как показано выше, с точки зрения денежно-кредитной и фискальной политики, в планировании эмиссии устойчивых аппкойнов и влияния на бизнес критически важен баланс коммерческой выгоды и дефицита предложения (см. нижеприведенный график). Экономический анализ такого баланса может быть смоделирован посредством оценки спроса и предложения на основе этих объясняющих факторов. В качестве мысленного эксперимента есть смысл предположить, что высокий дефицит токенов при очень высокой коммерческой выгоде (например, существенные скидки) может стать причиной гипердефляции их стоимости, что приведёт к накопительскому менталитету, поскольку возникнет мнение о «падающей цене» или о возможности купить больше за те же токены, если отложить их погашение. Хотя такой эффект может казаться положительным, поскольку более высокая покупательная способность токенов означает более высокую прибыль для компании при перепродаже погашенных токенов обратно на рынок, такой сценарий также потенциально может оказать вредное влияние на бизнес и его денежный поток.

Одно из самых очевидных следствий – это то, что, хотя накопительский менталитет приведёт к откладыванию людьми использования своих токенов, соответствующее потребительское восприятие использования фиатной валюты для оплаты услуг может вызвать у них ощущение, что они получают худшую сделку, чем при оплате токенами, из-за чего они будут откладывать покупку или использовать заменители или конкурирующие продукты/сервисы. Такое замедление бизнеса, в свою очередь (при условии эффективного рынка), будет понижать стоимость токенов до достижения точки равновесия. Однако точка равновесия может быть не такой, при которой данный бизнес является высокоприбыльным. С другой стороны, токены с низким дефицитом и минимальной коммерческой выгодой могут быть малоинтересны для пользователей как в качестве объектов инвестирования, так и для получения доступа к услугам. Очевидно, здесь имеет место определенный уровень сложности, который трудно оценить без каких-либо исторических и прогностических данных по доходам от продаж/издержкам, связанным с главным продуктом или сервисом компании, и информации о клиентах.

Оптимальная модель

Когда держатели погашают токены в обмен на их коммерческое предназначение, такое как услуги компании (например, стирка куртки в примере с прачечной), компания-эмитент может перепродать токены на рынок по текущему рыночному курсу. Благодаря такому подходу компания может возместить операционные издержки и получить прибыль. Такой цикл покупки и погашения токенов потребителями и перепродажи на рынок эмитентом может продолжаться, что означает, что токены-аппкойны могут стать формой денег, принимаемых только компанией-эмитентом. В этом контексте становится очевидным значение вышеприведенной методики анализа денежно-кредитной и фискальной политики и их взаимодействия, поскольку «многократные исследования показывают, что при разделении денежно-кредитной и фискальной политики упускается из виду их взаимодействие, которое очень важно для определения равновесия».

Вышеприведенная модель аппкойнов – возможно, наиболее жизнеспособная базовая структура в коммерческом и экономическом смысле. И наоборот, примером бессмысленной токеновой структуры может послужить модель «один к одному», где эмитированные токены предназначены для единственного использования и их рыночная стоимость, по сути, ограничена стоимостью предлагаемых заменителей. Например, если 1 токен символизирует 1 единицу услуг, и конкуренты предоставляют ту же услугу за $10 (при прочих равных), то для покупателей токенов будет нерационально платить за один токен на открытом рынке больше чем $10 (при отсутствии коммерческой скидки для держателей токенов).

Кроме того, эмитент должен учитывать время, необходимое для продажи токенов на открытом рынке после погашения держателями в обмен на их коммерческое предназначение. На достаточно ликвидном рынке это может происходить «мгновенно», что минимизирует риски, связанные с волатильностью цены. С коммерческой точки зрения эти риски могут быть большими, потому что накопление токенов для контроля рыночного предложения может выйти боком, если стоимость токенов упадет. При таком сценарии эмитент может оказаться не в состоянии продать удерживаемые токены, чтобы возместить издержки на предоставление услуг в обмен на погашенные токены. Хотя риски можно хеджировать при наличии соответствующих инструментов/сервисов, оптимальной будет такая модель, при которой малые компании будут избегать накопительства, предпочитая продавать достаточное количество, чтобы хотя бы возместить издержки. Такую модель также используют блокчейновые майнеры.

Это подводит нас к вопросу об «изъятии» токенов из обращения, например, если организация-эмитент в будущем решит отказаться от конкретного продукта/сервиса или от токеновой модели. При таком сценарии держатели токенов, по сути, могут иметь право решать будущее продукта или сервиса, предоставляемого компанией! Это больше чем просто вопрос о праве голоса, потому что с увеличением стоимости и/или использования токенов держатели могут иметь больше влияния на решения компании.

Самый простой и оптимальный подход для компании-эмитента – выкупить токены у держателей по рыночному курсу. Такой процесс требует надлежащей реализации, чтобы процессы объявления и выкупа не привели компанию к долговым обязательствам. В этом контексте стоит отметить, что изъятие из обращения любой формы «денег» или «финансовых инструментов» (если данные токены-аппкойны считаются таковыми) – трудная задача. В значительно большем масштабе это можно увидеть на примере проблем, возникших в Индии при демонетизации крупных купюр в 2016 г.

В случае аппкойнов масштаб будет поменьше, но при росте компании и увеличении стоимости и/или использования токенов могут возникнуть похожие трудности, особенно если токены символизируют доступ к продукту или сервису, от которого люди стали зависимы, или если они критически важны для операций, требующих в том или ином виде поддержки компании-эмитента (возьмите, к примеру, Windows XP). Благоразумным подходом будет включение стратегии выкупа/демонетизации в ICO аппкойнов и даже наличие функционала, позволяющего проводить это автономно и контролируемо.

Жизнеспособные и нежизнесопобные ICO

Реализация ICO, эмиссия аппкойнов и управление микро- и макроэкономическими влияниями на бизнес, ключевых игроков и рынок означают, что в будущем компаниям может понадобиться не только финансовый директор, но и главный экономист, потому что руководство такой фирмой будет напоминать руководство небольшой страной! Возможно, это в большей степени будет проблемой для стартапов или молодых компаний, но не для ICO, проводящихся крупными фирмами с хорошо известными продуктами и сервисами.

Если крупная, известная компания, например, Spotify, Netflix или даже PornHub (что, возможно, более вероятно, учитывая историю порнографии и её влияние на уровень использования инновационных бизнес-моделей), реализует ICO и выпустит аппкойны для управления операционными издержками или расширения услуг, то это может быть целесообразно с коммерческой и экономической точки зрения. При таком сценарии экономику можно будет моделировать с приемлемым уровнем уверенности благодаря доступности достаточных исторических и прогностических операционных и финансовых данных. Следовательно, запуск надлежащей токеновой структуры может принести бессрочную выгоду для участников и устойчивость/рост для бизнес-модели эмитента.

В контексте стартапа аппкойновое ICO, вероятно, будет иметь коммерческий и экономический смысл только для серии «А» (или более поздних стадий), когда уже определено качественное сочетание продукта и рынка и требуется капитал для масштабирования. В этом контексте можно увидеть, как модель аппкойнового ICO может даже оказаться разрушительной для компаний венчурного капитала, вопреки их текущим взглядам!

В любом из этих случаев, будь то зарекомендовавшая себя компания или растущая фирма, ключевой вопрос в том, зачем использовать ICO на публичном блокчейне, если токены-аппкойны не являются финансовыми инструментами? Если аппкойны – не финансовые инструменты, их можно легко и в большом количестве продавать розничным инвесторам, и жизненным циклом токенов можно управлять без сложных правил о клиентских деньгах и активах, то зачем использовать блокчейн на смарт-контрактах для реализации ICO? Почему бы не использовать криптовалютные платежи (или любые платежи) с управлением аппкойновым механизмом через централизованную систему?

О юридических аспектах

Обсуждение ICO не будет полным без обзора некоторых юридических точек зрения. Мы затронем здесь лишь некоторые из них и более подробно углубимся в них в будущей статье, особенно что касается аспектов, связанных с деликтным правом и халатностью, о которых редко говорят.

В примере с прачечными, если мы эмитируем LTX, то может оказаться, что мы привлечём рисковый капитал. Почему? Потому что экономическая реальность здесь такова, что люди дают нам сейчас деньги на реализацию проекта, от которого они хотят получить в будущем какую-то выгоду, не ограничивающуюся использованием продукта или сервиса. В отличие от краудфандингов, основанных на вознаграждении, таких как кампании на Kickstarter, потенциальная выгода участников ICO не ограничивается получением единственного продукта или услуги.

Участники ICO, по сути, инвестируют в продолжительную жизнеспособность и успех компании-эмитента и ожидают, что стоимость принадлежащих им токенов возрастёт и тогда они смогут либо получить большую финансовую прибыль, продав токены (прирост капитала), либо получить доступ к большему объёму услуг со скидкой (коммерческая выгода). В любом случае можно считать, что ожидаемая прибыль участников ICO напрямую связана с пулом капитала ICO и тем, как эмитент распоряжается этим капиталом для реализации проекта и обеспечения продолжительной жизнеспособности бизнеса.

Именно это ожидание побуждает участников не только платить за разовый продукт или услугу (что можно сделать на Kickstarter), но инвестировать в долгосрочное коммерческое предложение, которому только предстоит разработка и коммерциализация, – и всё это ради «неограниченной» (явной или неявной) финансовой выгоды.

Ввиду такой сложной экономической реальности ICO и аппкойнов, кажется, что они представляют собой новый класс активов. Если они действительно окажутся новым видом примитивных финансовых инструментов, то тогда для обеспечения соблюдения правил о клиентских деньгах и активах может быть жизнеспособной децентрализованная модель администрирования. Но это тема для отдельной статьи.

Хотя вышеупомянутые сложности связаны с уставными/управленческими/юридическими вопросами, если рассматривать ICO как публичное предложение, а аппкойны – как финансовые инструменты, то могут возникнуть другие, менее очевидные, правовые вопросы, связанные с деликтами и нарушениями условий контракта. Они могут стать все более актуальными с расширением и ростом доходности компаний-эмитентов, когда они станут более крупной мишенью для коллективных потребительских исков.

Возможны правовые риски, связанные с проблемами, рассматриваемыми как нарушения условий контракта ICO, или другими формами халатности, непосредственно связанными с убытками держателей токенов, например, если цена опустится к нулю из-за воспринимаемой халатности эмитента. Такие судебные обращения могут стать всё более привлекательными, когда компания-эмитент изменит бизнес-модель, станет успешной и токены утратят актуальность. Это значит, что в будущем венчурным капиталистам/инвесторам/покупателям нужно будет проводить надлежащий правовой анализ таких рисков, что повлияет на возможную оценку стоимости растущих компаний.

В заключение

Нужно подчеркнуть, что сегодняшний обзор спекулятивен и осмеливается рассматривать вопросы с помощью «мысленного эксперимента» (лучшего друга физиков и экономистов), он основан на здравых финансовых, коммерческих и экономических рассуждениях. Реальность такова, что ICO и аппкойны – это новый феномен, и хотя у нас нет преимущества индустрии игральных залов патинко, чтобы заглянуть внутрь нашего пузырька и увидеть возможное развитие событий, у нас есть воображение, логика и интеллектуальная честность, чтобы определить, что происходит в этой индустрии, и каким может стать её будущее.

Многие хотят верить и убеждать других, что токены ICO – всего лишь нечто вроде краудфандинга, основанного на вознаграждении, или (что абсурдно) «платных API», чтобы дистанцироваться от финансовых инструментов или других форм экономически сложных финансовых инноваций и абстрагироваться от правового и регуляторного бремени. Это может привести к определенной краткосрочной выгоде, но есть вероятность, что такие люди упускают намного больший шанс, или же отсрочивают срабатывание бомбы замедленного действия.

Источник BitНовости

(Пока оценок нет)

(Пока оценок нет)

Редактор. Маркетолог. Криптоинвестор с 2014 года.