Итальянский профессор сформулировал основные законы человеческой глупости. Но они идеально применимы и к инвестициям.

В 1976 году профессор экономической истории из Калифорнийского университета в Беркли опубликовал статью, в которой сформулировал фундаментальные законы явления, представляющего, на его взгляд, величайшую угрозу для существования человечества — Глупости.

По мнению Карло Чиполлы, глупых людей можно опознать по нескольким характерным признакам:

- их много;

- у них отсутствует здравый смысл;

- они создают проблемы для других без очевидной выгоды для самих себя.

Как следствие, глупость снижает общее благосостояние общества, а эффективной защиты от нее не существует.

Чиполла пишет: «Для общества есть лишь один способ не пасть под гнетом идиотов: люди, наделенные здравым смыслом, должны работать еще усерднее, чтобы компенсировать ущерб, который наносят их глупые собратья».

Рассмотрим пять основных законов человеческой глупости и попытаемся понять, как они применимы к инвестициям и рынку.

Закон №1: Мы всегда недооцениваем количество глупцов, которые нас окружают.

«Как бы вы не оценивали количество идиотов вокруг себя, реальность неизбежно окажется еще более жестокой», — пишет Чиполла.

В случае с инвестициями проблема глупости инвесторов усугубляется человеческой склонностью к предвзятым предположениям. Читая публикацию в СМИ, мы делаем вывод о компетентности автора по поверхностным факторам, таким как место его работы, уровень образования и т. п. При этом мы более охотно доверяем его мнению, если оно совпадает с нашим собственным. Это одно из базовых когнитивных искажений — «склонность к подтверждению своей точки зрения».

Если мы полагаем, что фондовый рынок будет расти, мы неосознанно ищем новости и информацию, которые подтверждали бы наше мнение, и игнорируем остальные факты. Это когнитивное искажение для многих становится основным мотивом инвестиционного поведения.

Будучи мыслящими существами, мы ищем подтверждение тому, что наши текущие мыслительные процессы «верны». Будучи людьми, мы ненавидим, когда нам говорят, что мы ошибаемся, поэтому мы склонны обращать внимание лишь на те источники, которые говорят, что мы правы.

Будучи мыслящими существами, мы ищем подтверждение тому, что наши текущие мыслительные процессы «верны». Будучи людьми, мы ненавидим, когда нам говорят, что мы ошибаемся, поэтому мы склонны обращать внимание лишь на те источники, которые говорят, что мы правы.

Вот почему всегда важно непредвзято выслушивать обе стороны в любых спорах и соответственно анализировать данные. Только тогда ваша «правота» действительно позволит вам заработать.

Закон №2: Вероятность того, что человек глуп, не зависит от любых других его качеств.

Чиполла утверждает, что глупость — это величина, являющаяся константой во всех человеческих сообществах. Какую бы отдельную категорию мы не взяли — пол, раса, национальность, образование, уровень дохода — процент глупцов в ней окажется неизменным.

Применительно к инвестициям это значит, что ВСЕ инвесторы, частные и профессиональные, склонны к принятию «глупых» решений. Аналитики отмечают:

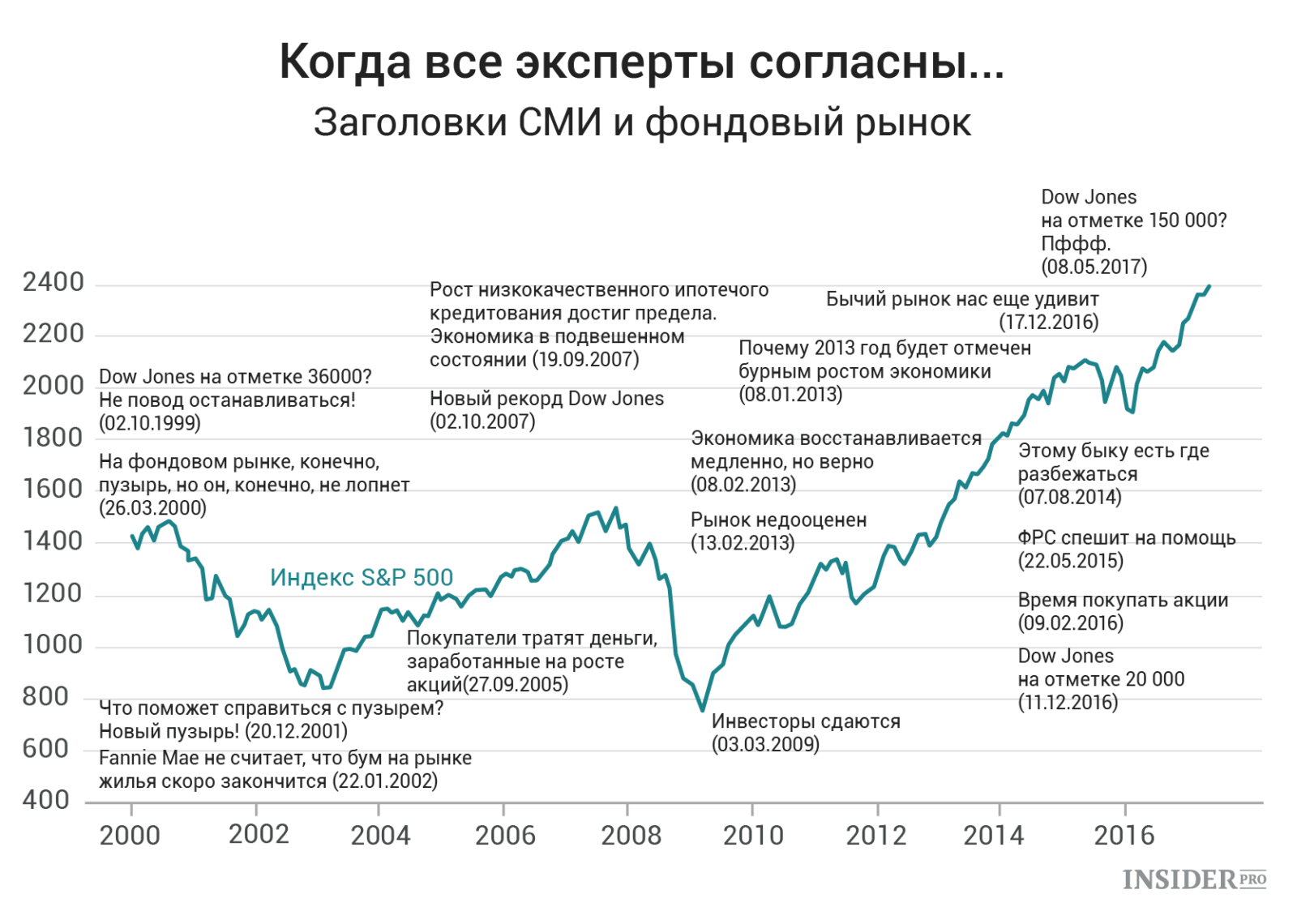

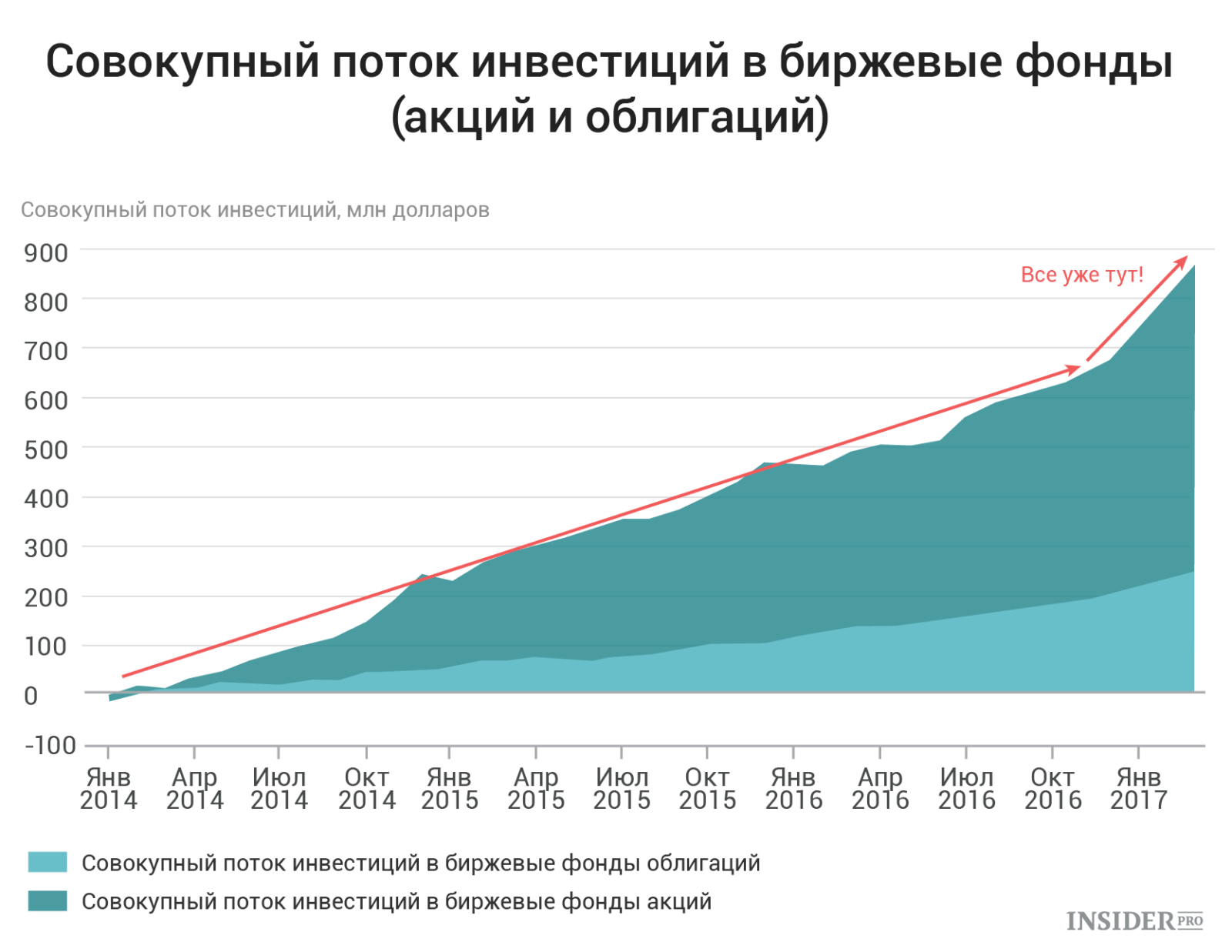

«На каждом крупном пике рынка на протяжении всей истории всегда было нечто, что воспринималось как предмет спекулятивных инвестиций». Будь то железные дороги, недвижимость, развивающиеся рынки, акции технологических компаний или луковицы тюльпанов, сценарий всегда был один: сперва инвесторы сломя голову бросались на эти рынки, чтобы потом в панике пытаться все продать. Сегодня, как следует из графика ниже, эту роль взяли на себя биржевые фонды.

Беспокойство должен вызывать не сам по себе рост притока капитала в биржевые фонды, а стоящий за ним «человеческий фактор».

Беспокойство должен вызывать не сам по себе рост притока капитала в биржевые фонды, а стоящий за ним «человеческий фактор».

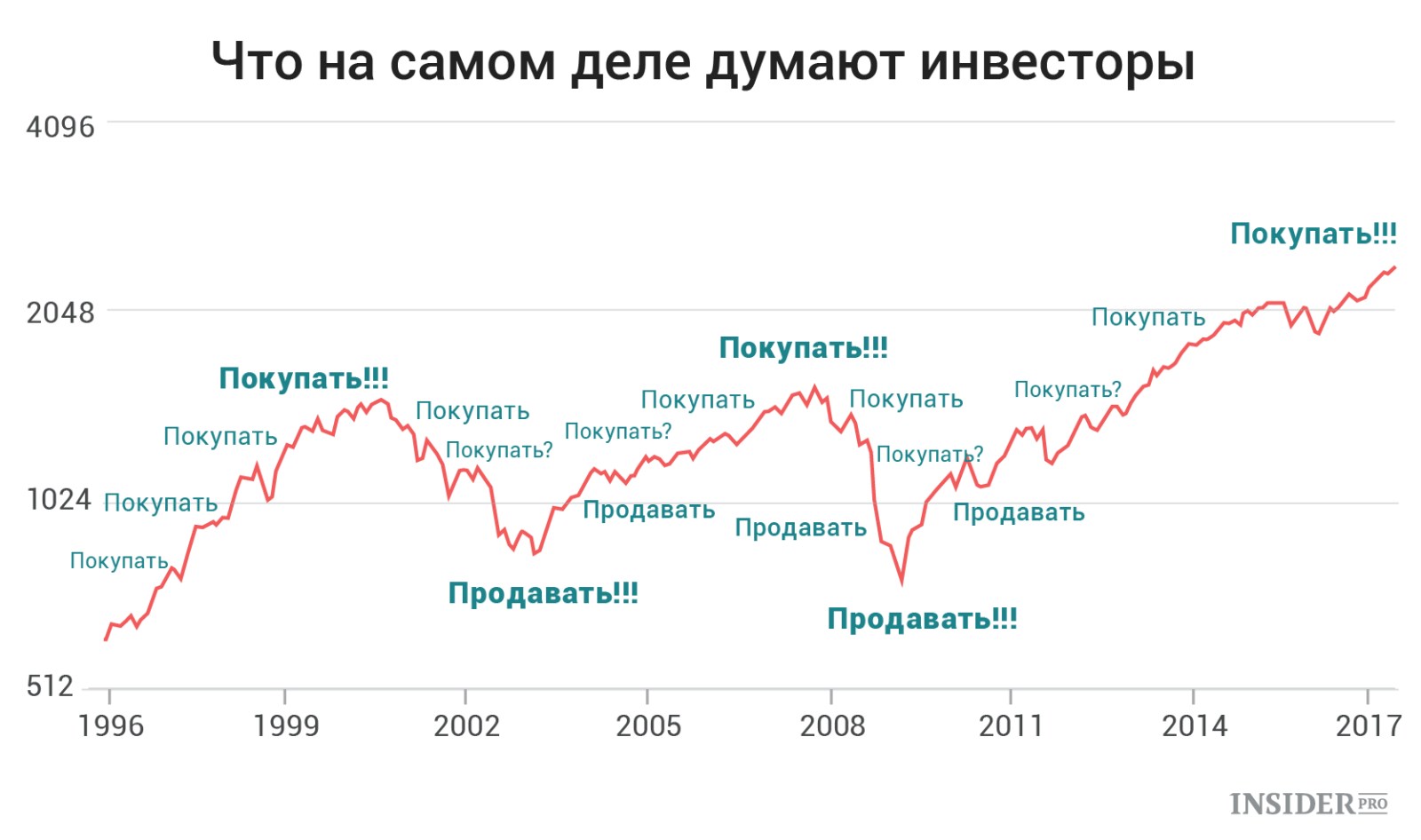

Хотя мы редко это осознаем, люди склонны «идти за толпой». В большей степени такое поведение связано все с тем же когнитивным искажением, и в чуть меньшей — со стремлением к социальному одобрению. В нас очень глубоко вложена уверенность, что если «все остальные» что-то делают, то мне нужно делать то же самое, или я рискую оказаться изгоем.

В жизни такое «соответствие норме» социально приемлемо и во многих отношениях полезно. Однако на финансовых рынках стадное поведение приводит к слишком резким и неоправданным подъемам и снижениям рынка. Как однажды сказал Говард Маркс:

«Сопротивление толпе — и в особенности успешное сопротивление — непростое дело. Сложным его делает сложение множества факторов, включая естественные стадные инстинкты и неизбежный ущерб, который приносят первые попытки выбраться из колеи. Закон сохранения импульса неизменно приводит к тому, что какое-то время действия толпы выглядят единственно верными (вот почему важно помнить, что „слишком обогнать время — все равно что ошибиться“). Будущее туманно, поэтому сложно быть уверенным в том, что ты прав, особенно если прямо сейчас рынок движется против тебя».

Но именно способность не следовать за толпой приносит инвесторам наибольшую прибыль в долгосрочной перспективе. К сожалению, большинству из нас трудно понять, кто именно ошибается и когда стоит поставить против них.

Закон №3: Глупец — это человек, чьи действия причиняют ущерб для другого человека или группы лиц. При этом он не получает от никакой выгоды, и, возможно, даже несет убытки.

Постоянство глупости — единственное, в чем бывает последовательным глупец. И именно это делает глупых людей настолько опасными.

Чиполла объясняет: «По сути, глупые люди опасны и вредны, потому что разумным людям трудно понять и спрогнозировать поведение, не основанное на здравом смысле».

Инвесторы постоянно вовлекаются в инвестиционные стратегии, предлагаемые широким кругом «профессионалов отрасли», что в итоге приводит их к потерям.

Джейсон Цвейг неплохо сказал об этом в своей недавней статье «Ни в коем случае не читайте эту колонку»: «Инвесторы верят в очень странные вещи. Как показал недавний опрос, обеспеченные инвесторы в среднем прогнозируют для своих портфелей доходность в 8,5% годовых с учетом инфляции. Допустим, облигации составляют примерно 2,5% портфеля; тогда для достижения такой цели потребуется рост акций на 12,5%. А если учесть сборы и инфляцию, получается, что для обеспечения такой доходности темпы роста акций должны оказаться примерно вдвое выше тех 7%, которые реально наблюдаются в долгосрочной перспективе.

Более того, такими странными идеями отличаются не только индивидуальные инвесторы. Другой опрос показал, что каждый шестой институциональный инвестор прогнозирует доходность своих инвестиций в венчурный капитал более чем в 20% годовых, хотя на протяжении большей части 2000-х венчурные инвестиции отставали от фондового рынка.

Хотя на финансовых рынках практически нет ничего невозможного, эти ожидания настолько надуманны, что граничат с фантазией».

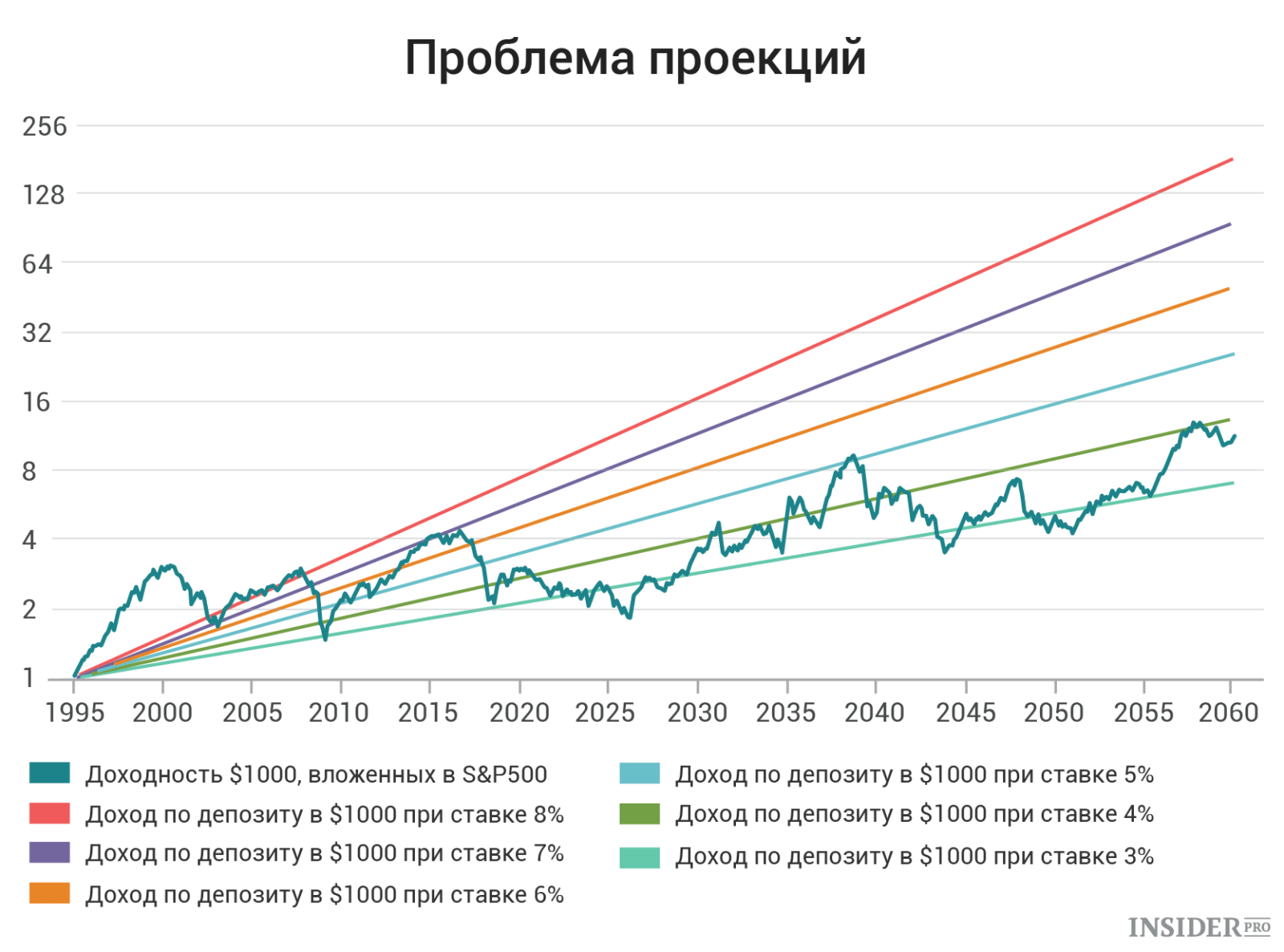

Он абсолютно прав. Более того, вопреки историческим реалиям, и частные, и профессиональные инвесторы, скорее всего понесут, убытки. Как показано в графике ниже, нет никаких данных в пользу того, что рынки смогут сохранить высокие темпы роста при текущих уровнях оценки.

Существует огромная разница между СРЕДНЕЙ и АКТУАЛЬНОЙ доходностью инвестированного капитала. В любой конкретный год убытки заметно подрывают среднюю годичную доходность.

Индивидуальные инвесторы, пережившие один или два из последних медвежьих рынков, хорошо понимают, как сильно достижение инвестиционных целей может зависеть от момента. Тем из них, кто готовился уйти на покой в 2000 или в 2007 году и не смог справиться с падением рынка, пришлось отложить выход на пенсию, — и, возможно, на неопределенный срок.

И вот, всего через восемь коротких лет после крупнейшего финансового кризиса со времен Великой депрессии, люди снова смело идут на риск, потому что «на этот раз все по-другому».

Что после этого еще можно сказать о глупости?

Вопреки постоянному давлению СМИ, инвесторам стоит просто «пассивно вкладываться в индексы», забыв о фактическом управлении риском.

Но реальность такова, что инвесторы продолжают «покупать дорого и продавать дешево» — и на то есть причина. «Жадность и страх намного сильнее влияют на наши инвестиционные решения, чем логика и дисциплина».

Джейсон утверждает: «Оптимизм и самоуверенность призывают нас поверить в инвестиционную зубную фею, которая оставит деньги под вашей подушкой. Надежда вечна, и каждый из нас считает, что он лучше других инвесторов. Но есть еще одна причина, по которой многие инвесторы верят в магию: мы не осмеливаемся принять реальность».

Все это приводит нас к четвертому закону.

Закон №4: Неглупые люди всегда недооценивают ущерб, наносимый глупцами. В частности, они постоянно забывают, что любой контакт с теми, у кого напрочь отсутствует здравый смысл, всегда и при любых обстоятельствах оказывается дорогостоящей ошибкой.

Многие из людей, наделенных здравым смыслом, сейчас предполагают, что следующая коррекция будет мягкой, — скорее всего, не более 20%. Их оценка основана на убеждении в том, что Федеральная резервная система США и центральные банки развитых стран быстро отреагируют на спад, а инвесторы не станут затягивать с возвращением на рынок.

Однако, как мы неоднократно могли наблюдать, в кризисные моменты глупые люди склонны делать нечто прямо противоположное тому, что от них ожидают люди здравомыслящие.

Взять, к примеру, «вечных быков», которые продолжают говорить инвесторам: «Держитесь, продолжайте вкладывать деньги, вы ведь долгосрочный инвестор, не так ли?» Такие «эксперты» никогда не замечают подступающий медвежий рынок, пока он не утвердится окончательно, а затем просто говорят что-то вроде «ну ладно, такого-то никто не мог ожидать».

Взять, к примеру, «вечных быков», которые продолжают говорить инвесторам: «Держитесь, продолжайте вкладывать деньги, вы ведь долгосрочный инвестор, не так ли?» Такие «эксперты» никогда не замечают подступающий медвежий рынок, пока он не утвердится окончательно, а затем просто говорят что-то вроде «ну ладно, такого-то никто не мог ожидать».

Здравомыслящие люди консервативны. Они анализируют риск потери и сохраняют капитал во время снижения рынка. Убедитесь, что вы окружаете себя теми, кто понимает, что вы делаете. Как сказал Говард Маркс, иногда человек, идущий против толпы, чувствует себя одиноко.

Недооценивая глупость, мы очень рискуем.

И, наконец, пятый и последний закон.

Закон №5: Глупый человек — самый опасный.

Стадное поведение неизбежно плохо заканчивается для инвесторов. Всегда есть те, кто верит, что по той или иной причине на этот раз все будет иначе.

Не будет. Так никогда не было, и «этот раз» ничем не отличается от прочих.

Однако великих инвесторов всегда отличала способность действовать независимо от толпы, руководствуясь дисциплиной, стратегией и волей.

Они не «покупают и держат».

Они покупают дешево и продают дорого. Они любой ценой избегают потерь и глубоко понимают взаимосвязь риска и вознаграждения.

Они мыслят здраво.

Вам стоит следовать именно за ними, а не за теми, кто кричит на вас с экранов, приказывая «покупать, покупать, покупать».

Здравомыслящие инвесторы не тратят большую часть своего времени на то, чтобы дождаться восстановления после коррекции. Эту стратегию лучше оставить толпе.

Источник: insider.pro

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.club/about/