- Мировой финансовый кризис, о котором так много говорят аналитики, не произойдёт в одночасье.

- Его запустят процессы с рынков суверенного долга и энергетики, проблемы которых распространятся на глобальную кредитную систему.

Над глобальной финансовой системой навис дамоклов меч, так как макроэкономическая ситуация становится пугающей.

Для инвесторов в цифровые активы и участников рынка понимание этого вектора имеет решающее значение. Системный коллапс, подобный тому, что произошёл в 2008 году, не случается в одночасье. Для этого необходим эффект домино, распространяющийся с рынков суверенного долга и энергетики на глобальную кредитную систему.

Фаза 1: Первые тревожные звонки (облигации и нефть)

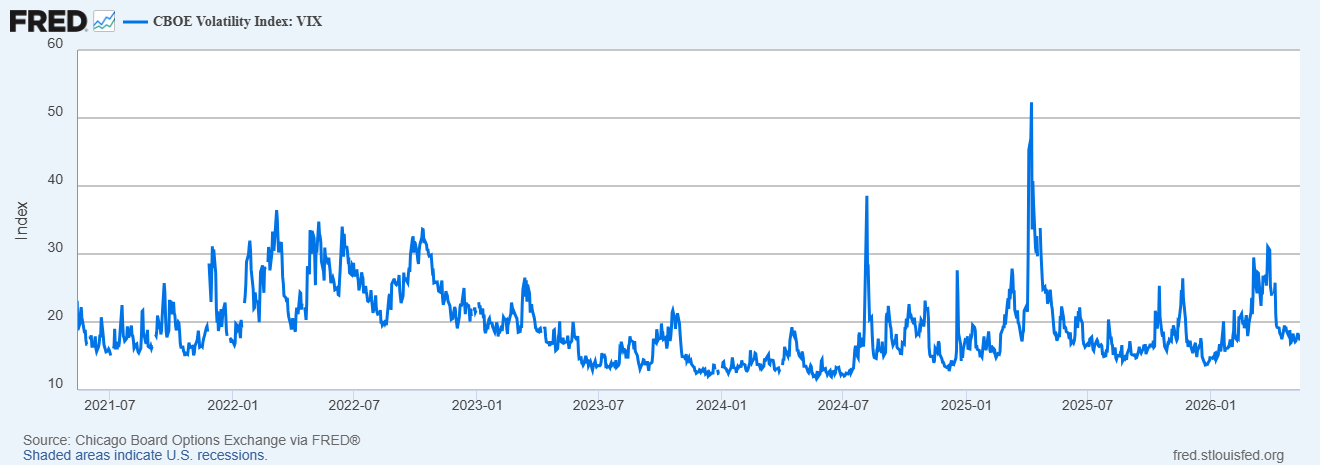

В настоящее время доходность 30-летних казначейских облигаций США колеблется около 5,109%, 30-летних государственных облигаций Великобритании — 5,857%, а нефть марки Brent торгуется около $108,54, при этом индекс волатильности акций VIX находится на относительно спокойном уровне 18,53.

Чтобы понять, когда рыночная тревога перерастает в структурный ущерб, аналитики отслеживают три конкретных критерия:

- Доходность 30-летних казначейских облигаций США сейчас устойчиво выше 5,25%.

- Доходность 30-летних государственных облигаций Великобритании превышает 6,00%.

- Нефть марки Brent торгуется выше $115 за баррель.

Данные Federal Reserve Bank of St. Louis

Долгосрочные государственные облигации являются основным механизмом передачи финансовых потерь. Согласно фискальному монитору МВФ за апрель 2026 года, глобальный государственный долг достиг почти 94% ВВП в 2025 году и, как ожидается, достигнет 100% к 2029 году. Более высокая доходность резко увеличивает стоимость обслуживания этой огромной долговой нагрузки.

Ситуацию усугубляет кризис в энергетическом секторе. Управление энергетической информации США выделяет Ормузский пролив как критически важный глобальный узел, на который приходится примерно 20% мирового потребления жидких углеводородов. В случае серьёзного сбоя поставок Всемирный банк предупреждает, что средняя цена на нефть марки Brent в 2026 году может составить $115.

Высокие цены на нефть в сочетании с растущей доходностью облигаций ставят центральные банки в затруднительное положение: либо слишком рано спасать рынки, либо долго выжидать и стать свидетелями структурного разрушения.

Фаза 2: Сигнал подтверждения (кредитный кризис)

Несмотря на тревожные графики облигаций и энергоносителей, более широкие данные показывают, что системный кризис ещё не подтверждён. Критически важным буфером остаётся состояние корпоративного кредита.

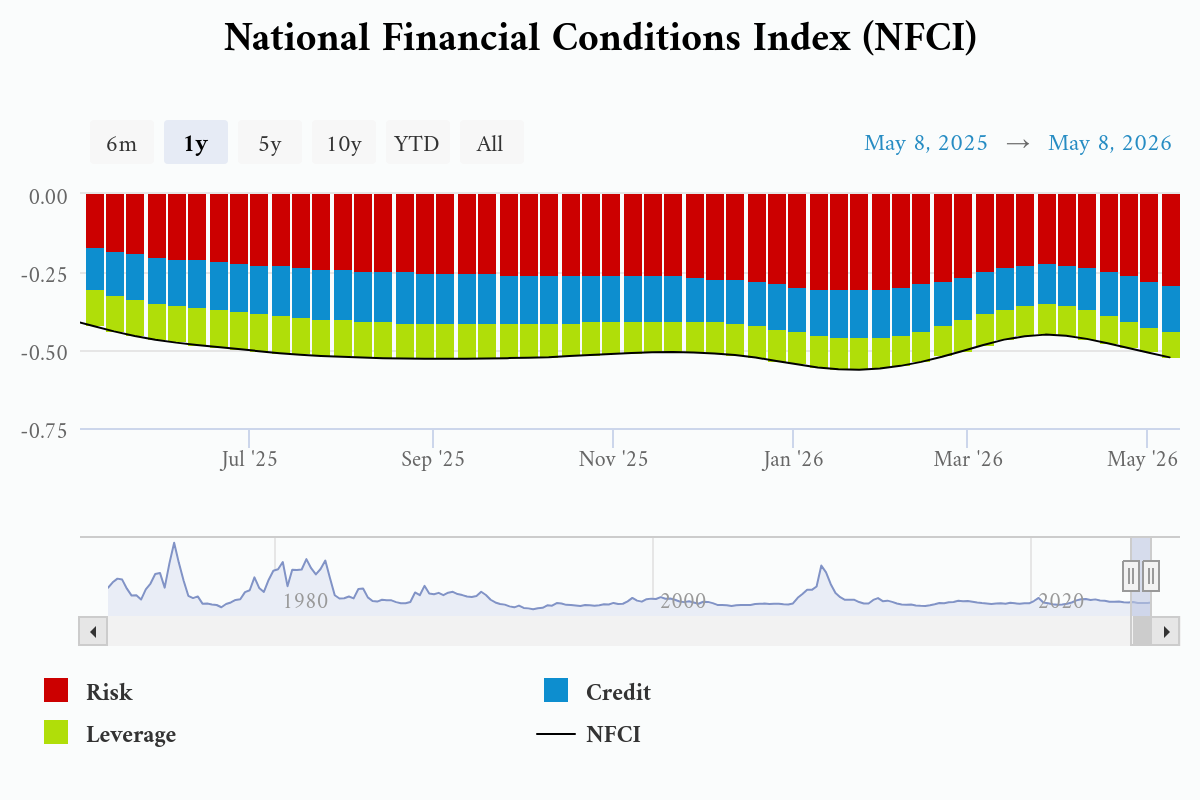

Спреды по опционам на высокодоходные облигации США недавно достигли 2,76%-2,82%, что значительно ниже их долгосрочного исторического среднего значения в 5,19%. Кроме того, индекс национальных финансовых условий Федерального резервного банка Чикаго находится на уровне -0,524, что указывает на то, что ликвидность в банковской системе остаётся ниже среднего.

Данные Federal Reserve Bank of Chicago

Истинная макроэкономическая коррекция переходит в системный финансовый кризис только тогда, когда стресс распространяется на кредитный рынок. Реальными подтверждающими сигналами, за которыми следует следить, являются:

- Резкий скачок индекса VIX выше 25-30, сигнализирующий об агрессивном хеджировании со стороны инвесторов в акции.

- Пересечение индексом национальных финансовых условий нулевой отметки, доказывающее одновременное ужесточение денежно-кредитной политики и банковской системы.

- Расширение спредов по высокодоходным корпоративным облигациям до 4,5-5,0%.

Пока кредитные спреды не отреагируют на шок, текущий рыночный режим лучше классифицировать как риск жёсткой макроэкономической коррекции, а не как системный коллапс. В настоящее время структурный риск глобального финансового кризиса в течение следующих 12 месяцев оценивается в скромные 10-15%.

Биткоин: хеджирование или актив с высоким бета-коэффициентом?

С общей рыночной капитализацией в $2,6 трлн и доминированием биткоина, равняющимся около 60%, экосистема цифровых активов полностью интегрирована в глобальные потоки ликвидности. Торгуясь около $78,000, биткоин демонстрировал кратковременные периоды отрыва от традиционных акций, торгуясь ниже, даже когда S&P 500 достигал новых рекордов.

Как поведёт себя биткоин в случае углубления кризиса, полностью зависит от того, какая фаза карты «триггера» активируется:

- Фаза процентных ставок и нефти: Если шок ограничится доходностью облигаций и инфляцией энергоносителей, биткоин, вероятно, будет торговаться в рамках своего стандартного режима — под влиянием силы доллара, реальных процентных ставок, притока средств в спотовые ETF и общего аппетита к риску.

- Фаза кредитного кризиса: Если спреды высокодоходных облигаций превысят 4,5% и система столкнётся с реальным сокращением заёмных средств, биткоин столкнётся с самым серьёзным испытанием. В условиях дефицита ликвидности инвесторы продают то, что могут, а не то, что хотят. Биткоин может первоначально торговаться как высокобета-актив, обеспечивающий залог, испытывая давление на снижение наряду с традиционными рисковыми активами.

Окончательный бычий макроэкономический сценарий для биткоина материализуется только после того, как спадёт первоначальное давление со стороны вынужденных продаж. Если BTC сможет стабилизироваться в условиях, когда фиатные системы сталкиваются с проблемами институциональной репутации и суверенным долгом, он действительно укрепит свой статус системного инструмента хеджирования.

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.club/about/