В 1971 году Соединённые Штаты перестали использовать золотой стандарт. В связи с этим некоторые люди, особенно владельцы биткоина, полагают, что в результате отмены этого стандарта в значительной степени пострадали сами США и мир в целом. Теперь правительство США может печатать доллары по своему желанию, в результате чего возникает инфляция, которая уменьшает ценность сбережений населения.

Однако, несмотря на то, что изменения, произошедшие после 1971 года (возникновение разрыва между производительностью и оплатой труда, а также рост государственного долга) свидетельствуют о том, что отказ от золотого стандарта был плохой идеей, большинство ведущих экономистов утверждают, что в целом это был позитивный шаг, позволяющий экономике государств сгладить цикл деловой активности.

Директор Проекта фискальной и бюджетной политики Джонатан Бидлак в известном своей объективностью R Street Institute заметил, что последствия выхода из Бреттон-Вудского соглашения были в общей сложности положительными:

Прямым и очевидно отрицательным результатом было влияние на стоимость доллара. Многие утверждают, что снижение стоимости доллара, происходящий с начала 70-х годов, был неизбежным следствием разрыва его связи с золотом.

Однако, несмотря на этот побочный эффект, Бидлак считает, что «после рецессии конца 70-х и начала 80-х годов уровень инфляции и деловой цикл, несомненно, были более устойчивыми, чем в эпоху золотого стандарта».

Бидлак признаёт, что с тех пор случались и другие финансовые кризисы, но «каждый из этих периодов, как правило, был мягче, чем паника и рецессия, имевшая место до Бреттон-Вудской эры».

Эксперт считает, что компромисс при выходе из золотого стандарта был в основном положительным — «повышенная гибкость в использовании денежно-кредитной и фискальной политики для реагирования на экономические кризисы в обмен на меньший контроль за стоимостью валюты».

Профессор, экономист Корнелльского университета, бывший комиссар по статистике труда и глава Бюро трудовой статистики США Эрика Л. Грошен также считает, что отказ от золотого стандарта принёс «в основном позитивные моменты».

Выход из Бреттон-Вудской системы способствовал пониманию роли и способов управления денежно-кредитной политикой для сглаживания деловых циклов, эффективных коммуникаций и получения ею независимости от политического процесса», — считает она.

А вот независимый исследователь Бен Прентис и ведущий подкастов о биткоине Heavily Armed Clown (он же Collin из The Bitcoin Echo Chamber), имеющие отношение к проекту «WTF, что произошло в 1971 году?», утверждают, что отказ от золотого стандарта нарушил ряд важных макроэкономических связей.

В частности, инфляция денежной массы «существенно навредила» причинно-следственной связи между восстановительной стоимостью активов и предпринимательской прибылью. Грубо говоря, избыточная денежная экспансия и инфляция сделали замену активов (в смысле бизнес-активов, используемых для производства товаров) более дорогой, что снизило прибыль и побудило предпринимателей и бизнес ориентироваться на чисто финансовую деятельность для получения прибыли.

Бумажные деньги и дешёвые кредиты разрушают рыночные стимулы. Активы берут на себя роль денег. Предприниматели смещают акцент с технического инжиниринга на инжиниринг финансовый.

Тем не менее, с 1971 года начали наблюдаться неблагоприятные экономические события. И для некоторых комментаторов, а также политиков это является результатом отказа от золотого стандарта.

Такое мышление было наиболее ярко выражено проектом WTF Happened In 1971? Этот сайт включает ряд графиков, которые характеризуют 1971 год как начало различных неблагоприятных тенденций.

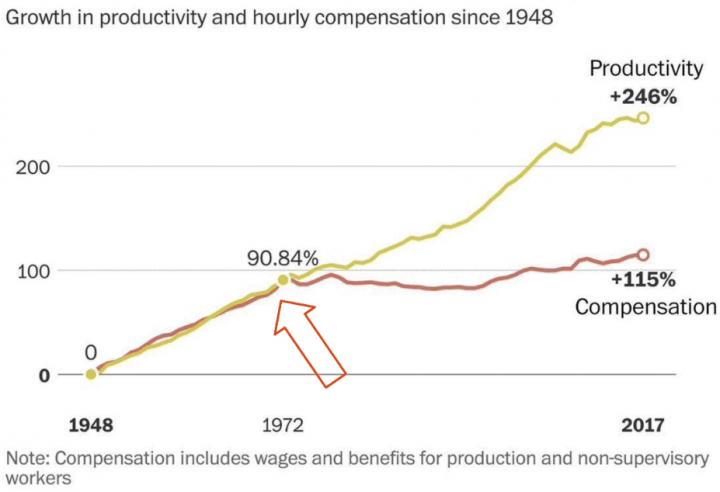

Наиболее поразительно, что график, полученный из Института экономической политики, показывает 1971 год как момент появления разрыва между производительностью и оплатой труда.

Однако ведущие экономисты не уверены в том, что отказ от золотого стандарта и разрыв между производительностью и оплатой труда связаны.

Я вообще не вижу здесь никакой взаимосвязи, — говорит Эрика Грошен. — Задаётся много споров о том, почему возник этот разрыв, но я не знаю ни одной строгой экономической теории или эмпирических исследований, которые бы указывали на отмену золотого стандарта как на его причину.

Она также подчеркнула, что излишняя привязка денежно-кредитной политики к запасам золота часто наносит ущерб интересам работников.

С этим согласны в Институте экономической политики. В первоначальной публикации приведённого выше графика Институтом в качестве переломного момента был определён 1979 год, а в качестве основных факторов — растущее неравенство и выбор направлений экономической политики.

Точно так же Джонатан Бидлак выделяет три процесса:

- Во-первых, это глобализация: экономика гораздо более открыта, чем в прошлом, поэтому производителям проще переносить производство в локации с более дешёвой рабочей силой.

- Во-вторых, усиление автоматизации и другие технологические изменения создают структурные несоответствия, из-за чего работникам требуется время для соответствующей перекалибровки своих навыков.

- В-третьих, по Бидлаку, ещё одно важное изменение — это то, что для экономики более ценными стали предприниматели и, в более общем смысле, люди с хорошими идеями. Другими словами, возросло неравенство в оплате и распределении богатства.

Тем не менее, в то время как ведущий подкастов о биткоине Heavily Armed Clown и Бен Прентис признают, что вышеуказанные факторы сыграли роль в усугублении разрыва, они утверждают, что фундаментальный сдвиг начался именно с 1971 года.

Вопрос, который мы должны задавать, заключается не в том, создавал ли золотой стандарт жёсткую и быструю связь между ростом производительности и ростом заработной платы (австрийские экономисты в этом не уверены) или нет, а в признании резкой смены исторической тенденции после прекращения Минфином США Бреттон-Вудского соглашения в 1971 году.

В качестве иллюстрации указывается на поведение финансового сектора в 2008 году. В то время этот сектор «составлял 7% экономики [США], создавая только 4% рабочих мест, и принося при этом треть всей корпоративной прибыли».

Прентис и Heavily Armed Clown считают этот дисбаланс крайне сомнительным:

Почему такие беспрецедентные модели прибыли возникли именно после фундаментального сдвига в денежно-кредитной политике в 1971 году? Почему Apple, будучи технологической проектно-конструкторской компанией, имеющей максимально низкие расходы [на НИОКР] в процентах от продаж, и обладая запасами в $ 145 млрд, в 2013 году решила занять $ 17 млрд?

Ответ, согласно их выводу, «заключается в том, что финансовый инжиниринг в обществе с искусственно дешёвым кредитом стал более прибыльным, чем предпринимательство».

Другое событие, отмеченное WTF Happened In 1971? и сторонниками золотого стандарта — это рост государственного долга США.

По мнению Бидлака, уход от золотого стандарта «определённо сделал возможным увеличение долга». Тем не менее, долг, вероятно, вырос бы даже при золотом стандарте.

Золотой стандарт помогает ограничить денежное предложение, хотя даже при нём денежная масса всё равно может значительно возрасти, причём в независимости от количества добытого золота.

Для Эрики Грошен ограничение долга не является хорошей вещью, так как золотой стандарт может и не сдержать рост долга.

Без способности современных органов денежно-кредитного регулирования сгладить циклы деловой активности общий объём производства будет ниже, а условия будут более хаотичными. Но, как бы там ни было, на решения фискальной политики это может и не повлиять.

Бен Прентис и Heavily Armed Clown категорически не согласны с этим утверждением:

Несдержанный характер кредитной экспансии наряду с финансовым органом, обладающим законным платёжным средством, которое не имеет связи с реальной производительностью и накоплением капитала в обществе, приводит не только к увеличению расходов на средства политической власти, но и к снижению реальной стоимости непогашенного государственного долга посредством инфляции.

Они также утверждают, что золотой стандарт, напротив, действовал бы в качестве корректирующей меры противодействия денежной экспансии, поскольку любое существенное изменение долга в сторону повышения привело бы к увеличению стоимости заимствований за счёт повышения ставки рефинансирования (то, что Федеральный резерв взимает с банков США за предоставление им кредитов).

В соответствии с золотым стандартом (или аналогичным стандартом твёрдой валюты) расширение долга привело бы к росту ставок рефинансирования, а накопление капитала и ликвидация долга — к обратному.

Если сторонники ограниченного предложения денег, скорее всего, поддержат ввод нового стандарта твёрдой валюты, будь то золото или биткоин, то Эрика Грошен утверждает, что введение нового золотого стандарта «будет вредным во всех отношениях».

Между тем, Бидлак считает, что для ограничения инфляции и долга лучше выбрать другие механизмы.

Альтернативные варианты, вероятно, будут лучше золотого стандарта для получения преимуществ, которые приносит золото (например, конкурирующие валюты). Также важно отметить, что государственный долг всё ещё слишком высок, и это естественные последствия, налагаемые покупателями облигаций на биржевых площадках.

Однако по мере появления альтернатив кажется, что именно сейчас, когда мир имеет дело с кризисом, вызванным коронавирусом, который определяет, что произойдёт в 2020-х годах и в последующий период, мы должны по-новому взглянуть на произошедшее в 1971.

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.club/about/