При рекордно низких процентных ставках акции выглядят самой подходящей идеей для вложений денег. И это заставляет задуматься, не раздувается ли на рынке инвестиционный пузырь?

Когда инвесторы размышляют о пузырях, они думают о радикальных изменениях стоимости, которые происходят после того, как он лопается. Однако, когда пузырь только расширяется в объёме, инвесторы охотно совершают сделки, как правило, долгосрочные.

Иногда это напоминает инвесторов, вложившихся в Apple или Tesla Motors перед дроблением их акций в недавнем прошлом. В других случаях во время взлёта, предшествующего падению, рынки поднимаются постепенно.

При средней дневной доходности S&P 500 в 0,04% за последние пять лет, рост этого рынка происходил медленнее, чем во время эпохального «высокотехнологичного пузыря» 1990-х годов или послевоенной эйфории 1920-х годов.

Волатильность высока, но анализ агентства Bloomberg Intelligence показал, что сейчас рынок не похож на предыдущие резкие подъёмы, сменяющиеся падением. За последние пять лет средняя суточная доходность S&P 500 составила 0,04% со стандартным отклонением в 1,2%. Кроме того, средняя доходность в 1920-ых (0,11%) и во второй половине 1990-х (0,09%) была гораздо выше.

Volatility is high but @Bloomberg Intelligence analysis shows this market doesn’t look like past “melt-ups” … over past 5 years, S&P 500’s average daily return has been 0.04% w/ standard deviation of 1.2%; average returns in 1920s (0.11%) & late 1990s (0.09%) were much higher pic.twitter.com/1cgaTeyp36

— Liz Ann Sonders (@LizAnnSonders) September 18, 2020

Более низкая волатильность означает, что сегодня инвесторам не следует беспокоиться о пузыре. Однако, то же ралли 1920-х годов спровоцировало крупнейшую за всю историю распродажу на фондовом рынке. К наступлению дна в 1932 году фондовый рынок упал примерно на 89%. Высокотехнологичный пузырь обошёлся Nasdaq примерно 50%-ным снижением, и только в 2015 году этот индекс смог достичь максимума нулевых годов.

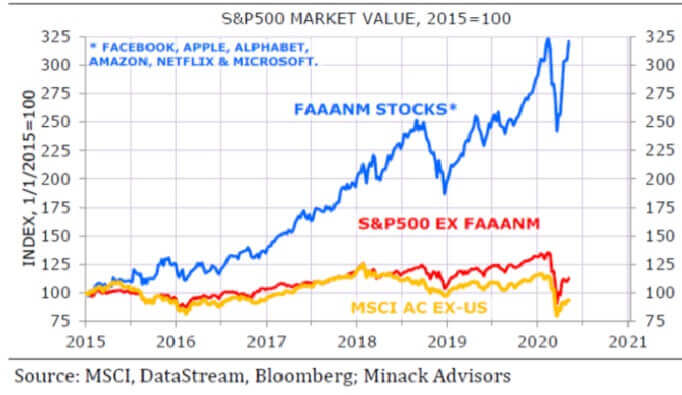

Проблема с сегодняшней низкой волатильностью заключается в том, что большая часть рыночной доходности приходится на несколько акций крупных технологических компаний. Их акроним FANG был расширен до FAANG, но в любом случае только эти пять акций стали доминировать в рыночном индексе в целом. Вернее, шесть, если мы добавим сюда Microsoft.

Учитывая высокую производительность нескольких технологических компаний, ясно, что без их присутствия при взвешивании индекса рынки показывали бы намного меньшие цифры. | Источник: Farrmiller.com

Это означает, что 495 компаний из списка S&P 500 могут показывать какую угодно производительность, но особого влияния на индекс она не окажет. Учитывая, что за этот год многие из этих компаний ещё не вернули своих позиций или, более того, на многолетней основе демонстрируют низкие результаты, легко понять, почему рынок движется, но делает это с низкой волатильностью.

Так же происходило и в 1960-е годы. На самом первом бычьем рынке со времён Великой депрессии инвесторы вкладывались в быстрорастущие компании, создавая в конечном итоге сконцентрированные портфели вокруг таких высокотехнологичных компаний того времени, как IBM, Polaroid и Xerox.

Это портфолио называлось «Искусная пятидесятка» (Nifty — Fifty). Инвесторы думали не столько о владении той или иной акцией из данного списка, сколько о конкретном количестве акций каждой из этих компаний. В конце концов с 1968 по 1970 год рынок упал на 36%.

Суть в том, что низкая волатильность не лучший показатель существования рыночного пузыря. Беспокойство вызывает сама возможность сдвинуть фондовый рынок вверх или вниз с помощью всего лишь нескольких компаний. Это означает, что для образования пузыря необязательно задействовать весь рынок. Сегодня существенные подвижки может вызвать малый перечень компаний.

Инвесторы по-прежнему должны быть обеспокоены неадекватными оценками компаний, похожими на пузырь. Этим занимаются даже корпоративные служащие. Это не означает, что нас ждёт обвал рынка, но говорит о том, что инвесторам следует дождаться распродажи, за которой придут более адекватные цены.

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.club/about/