На Диком Западе под названием первичное размещение токенов появился шериф. Рассказываем, что это значит для рынка криптовалют.

Мир криптовалют вздохнул с облегчением — американские регуляторы приняли решение по ICO (первичному размещению токенов), заявив, что компании, получающие средства за счет продажи цифровых активов, должны придерживаться федеральных законов о ценных бумагах.

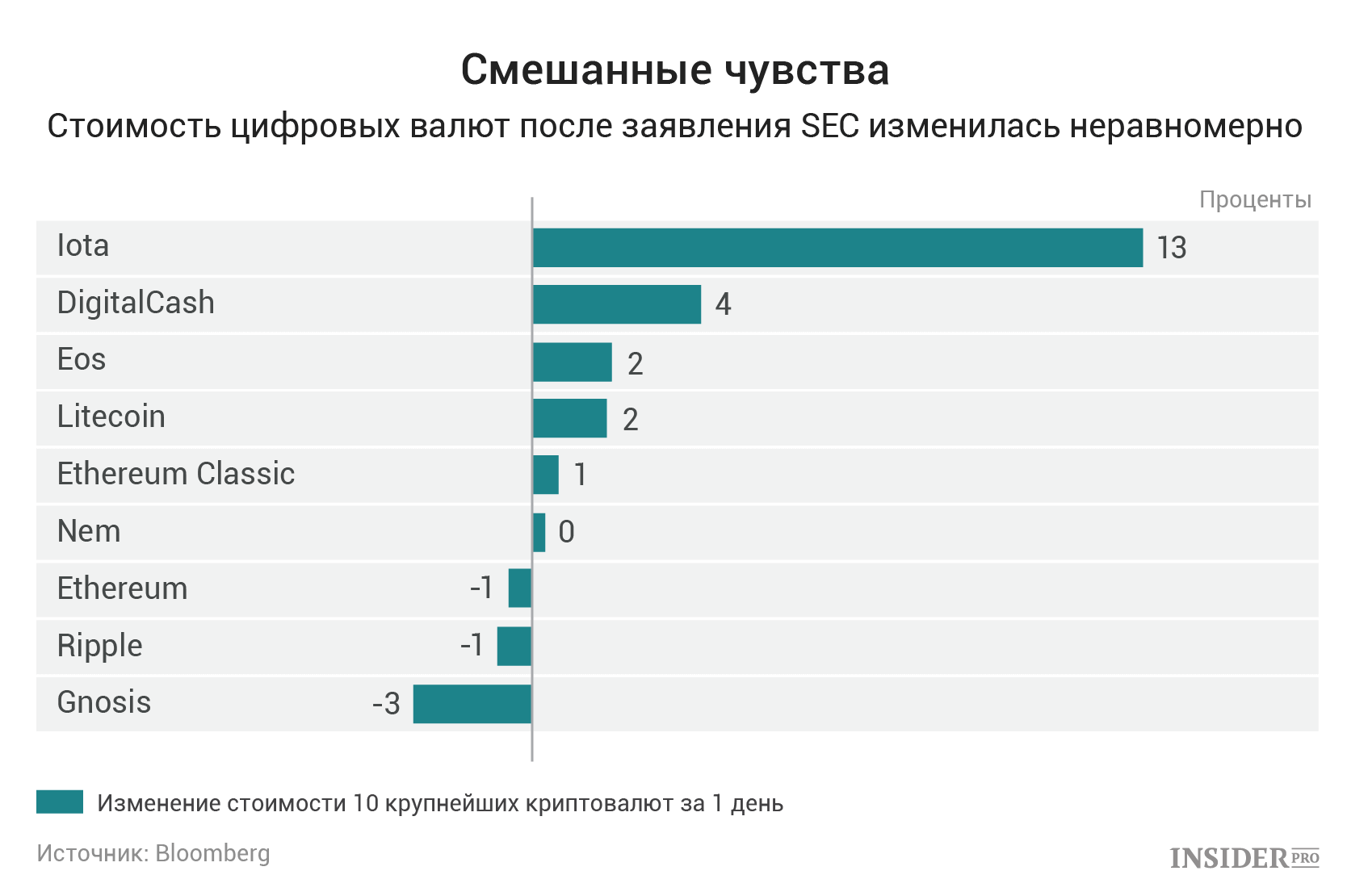

За этот год было продано цифровых монет более чем на 1 млрд долларов, и решение слабо повлияло на цены. Тем не менее аналитики, эмитенты и юристы уже заявили, что его последствия будут позитивными.

Рон Чернецкий, запускающий эмиссию цифровой валюты, которая будет использоваться в его торговой платформе InvestFeed, сказал в интервью Bloomberg:

«Для отрасли это шаг в правильном направлении, ведь до вчерашнего дня ICO находились в серой зоне. Одним из наиболее значительных моментов заявления Комиссии по ценным бумагам и рынкам (SEC) стала констатация того, что некоторые ICO являются легитимными инвестициями, а некоторые нет».

Давайте посмотрим, что говорят другие участники рынка и наблюдатели.

Какие токены можно считать ценными бумагами?

Это зависит от обстоятельств каждой транзакции. Впрочем, ясно, что «виртуальный» характер организации, которая продает ценные бумаги, основанные на блокчейне, за другие виды цифровых валют, не освобождает ее от регулирования американскими законами о ценных бумагах.

Стив Оби, партнер юридической фирмы Jones Day, говорит, что определить, являются ли токены ценными бумагами, можно с помощью теста Хоуи. Это правовой критерий, который используется в американской судебной практике для определения того, является ли тот или иной инструмент или коммерческая операция инвестиционным контрактом и, соответственно, ценной бумагой. Тест включает в себя четыре признака:

- инвестирование;

- общее предприятие;

- ожидание прибыли;

- усилия третьих лиц.

Оби, бывший главный юрист Комиссии по торговле сырьевыми фьючерсами, говорит:

«SEC вполне прямо говорит, что каждое ICO должно оцениваться индивидуально, и нет ни одного признака, который бы однозначно определял, является ли токен ценной бумагой — их нужно рассматривать в совокупности».

Что касается организации The DAO, которой было посвящено расследование, SEC решила не рассматривать ситуацию как краудфандинг-контракт, поскольку, среди прочего, проект не был брокером или порталом для привлечения средств, зарегистрированным в SEC и Агентстве по регулированию деятельности финансовых институтов (FINRA).

Кто подпадает под ответственность?

В общем-то, все участники рынка. Согласно сообщению SEC, ответственность за нарушение законодательства о ценных бумагах несут эмитенты незарегистрированных ценных бумаг на основе блокчейна, лица, участвующие в их незарегистрированных размещениях и биржи ценных бумаг.

Оби объясняет, что участникам ICO следует проявлять большую осторожность:

«Инвесторы или люди, покупающие токены в рамках ICO, должны гарантировать, что все, что они покупают, будет соответствовать американским законам о ценных бумагах, поэтому, возможно, появится больше ICO за пределами США, проходящих без участия американских инвесторов».

Что будет с уже прошедшими ICO?

Это пока неясно, но SEC сообщила, что ее цель — предупреждать и вести диалог, а не выдвигать обвинения.

Мэтт Клюхенек, партнер и руководитель направления деривативов и хедж-фондов в адвокатской фирме Baker McKenzie LLP, сказал, что, вероятно, к эмитентам, уже выпустившим свои токены, будет применяться гибкий подход.

Клюхенек поясняет: «Скорее всего, прошлым операциям ничего не угрожает, но, если компания хочет продолжать привлекать средства таким образом, ей стоит ориентироваться на федеральное законодательство о ценных бумагах». Оби считает, что, если эмитент не следует требованиям SEC, он подвергается риску.

Он замечает:

«Для тех, кто сомневается, не нарушены ли какие-то правила, простых решений нет. Нужно найти хорошего юриста и предпринять соответствующие шаги, включая диалог с SEC».

Что будет с рынком?

Вероятно, мы увидим более сдержанное распространение ICO в США, поскольку соблюдение правил SEC в некоторых случаях требует раскрытия большого объема информации и от привлекающей средства компании, и от участников размещения.

Это не обязательно означает снижение числа криптовалют, поскольку количество ICO вне США может только возрасти. Клюхенек отмечает, что американские компании с бизнесом в области блокчейна могут перейти на более традиционные механизмы финансирования — привлечение венчурного или частного капитала. Он говорит:

«Участники вполне могут называть свои цифровые монеты ценными бумагами и продавать их в частном порядке — это позволяет избежать соблюдения многих законов. Здесь могут быть ограничения на дальнейшую торговлю, то есть этими бумагами нельзя будет торговать на вторичных рынках, но не стоит забывать, что многие ICO все равно избегали американского рынка,. Так что теперь выбор таков: можно не привлекать американских инвесторов, а взять у них деньги — но по правилам».

Источник: insider.pro

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.club/about/